įŁś╦Ņ}Ż║“vėŹęĢŅl6259╚fVSÉ█Ųµ╦ć6010╚fŻ║ęĢŅląąśIŽ┬ę╗ĮŪ┴”³c╩ŪĖČ┘MĢ■åT

Į³Ų┌É█Ųµ╦ćĪóBšŠĻæ└mĄ─IPOł¾Ą└Ż¼ūī╬ęéāīó─┐╣Ōėųųžą┬═Č╗ž┴╦į┌ŠĆęĢŅlŅIė“ĪŻ

ŲõīŹŻ¼Įø▀^Äū─Ļ╝ż┴꥞┼▄±R╚”Ąž║¾Ż¼ęĢŅląąśIįńęčĖ─│»ōQ┤·Ż¼┴„┴┐ęč╝»ųąį┌ÄūéĆŅ^▓┐ŲĮ┼_╔ŽŻ¼Ūę▒│║¾Č╝ėąŠ▐Ņ^BATĄ─╝ė│ųĪŻÅ─“vėŹūŅą┬žöł¾║═É█Ųµ╦ćIPOšą╣╔Ģ°ųąŻ¼╬ęéāČ╝┐┤ĄĮė├æ¶ĖČ┘MĢr┤·Ą─╝ė╦┘üĒ┼RŻ¼ūīÄū┤¾ęĢŅlŲĮ┼_Ą─ĖČ┘MĢ■åT┴┐Ż¼│╩¼F│÷Š«ćŖ╩Į░lš╣ĪŻ▀@╩Ūʱś╦ųŠų°ęį¤²ÕXų°ĘQĄ─į┌ŠĆęĢŅlęčėŁüĒ╣š³cŻ¼┤║╠ņ╝┤īóĄĮüĒŻ┐

ę╗Īóį┌ŠĆęĢŅlėŁüĒĮYśŗąįÖCė÷

“vėŹ2017─ĻūŅą┬žöł¾’@╩ŠŻ¼Įžų╣2018─Ļ2į┬Ż¼“vėŹęĢŅlĖČ┘MĢ■åTöĄ▀_6259╚fŻ¼ŅIŽ╚É█Ųµ╦ćĄ─6010╚fĪŻĖČ┘MĢ■åTöĄĄ─┐ņ╦┘į÷ķLŻ¼ś╦ųŠų°į┌ŠĆęĢŅl╩ął÷ęč╚╗ėŁüĒšµš²Ą─▒¼░lŲ┌Ż¼®ĖńšJ×ķŲõįŁę“┤¾ų┬╚²³cŻ║

ę╗╩ŪŻ¼é„▓źĮķ┘|Ą─▄S▀wŻ¼ę²░lŽ¹┘MĘĮ╩ĮĄ─ūāĖ’Ż¼ė├æ¶ė╔é„ĮyļŖęĢČ╦Ž“ęŲäėČ╦▀węŲĪŻ

Ė∙ō■ CSM ├ĮĮķ蹊┐öĄō■’@╩ŠŻ¼│²ę╗ŠĆąlęĢŻ©║■─ŽĪóšŃĮŁĪó¢|ĘĮ║═ĮŁ╠KąlęĢŻ®ęį═ŌŻ¼Č■╚²ŠĆąlęĢš¹¾w╩šęĢ┬╩Ž┬╗¼├„’@Ż¼ė^▒ŖūóęŌ┴”│ų└m▒╗į┌ŠĆęĢŅl╦∙Ęų┴„ĪŻ

Š┐ŲõĖ∙▒ŠŻ¼į┤ė┌Ųõ┐╔╠ß╣®Ė³žSĖ╗Ą─ā╚╚▌▀xō±Ż¼ęį╝░«É▓ĮļSĢrļSĄžė^┐┤Ż¼ė├涾w“ץ├ęį┤¾Ę∙╔Ž╔²ĪŻ

į┌ŠĆęĢŅlīóTV╔ŽĄ─ļŖęĢäĪĪóŠC╦ć╣Ø─┐Ż¼▀Ćėąė├æ¶ūįųŲā╚╚▌Ą╚┼▓ĄĮęŲäėČ╦Ż¼ą╬│╔Ė³║Ż┴┐Ą─ā╚╚▌╣®ĮoŻ¼ė├æ¶▓╗▒žę“×ķĢrķgŽ▐ųŲŻ¼Č°Õe▀^īŹĢrÖ┌─┐Ż¼ęÓ▓╗Ģ■ę“×ķĄž³cŽ▐ųŲŻ¼Č°▓╗─▄▀Mąąė^┐┤Ż¼▀@śėČÓį¬╗»ā╚╚▌▀xō±Ż¼ęį╝░«É▓Įė^┐┤Ą╚ą┬ī┘ąįūīė├涾w“×│÷¼F┘|Ą─’w▄SĪŻ

Č■╩ŪŻ¼į┌ŠĆęĢŅlį┌ęŲäė╗ź┬ōŠWĄ─Ž¹┘Mųąš╝ō■ųžę¬Ąž╬╗Ż¼│╔×ķāH┤╬ė┌╬óą┼IM║¾Ą─Ą┌Č■┤¾Ž¹┘MĢrķLæ¬ė├ĪŻ

ō■QuestMobileöĄō■’@╩ŠŻ║ęŲäė╗ź┬ōŠWė├æ¶┐é╩╣ė├ĢrķLTOP10ąąśIųąŻ¼ęŲäėęĢŅlė├æ¶öĄ┴┐╝░╩╣ė├ĢrķLŠS│ų┐ņ╦┘į÷ķLŻ¼Įžų┴2017─Ļ6į┬ĄūŻ¼į┌ŠĆęĢŅlė├æ¶ęÄ─Ż▀_8.2ā|Ż¼▓ó▒Ż│ų23%═¼▒╚į÷╦┘ĪŻ

Č°Å─App Annie╣½▓╝Ą─2017─Ļ╚½─ĻŽ┬▌d┼┼ąą░±ųąŻ¼╬ęéāĖ³ų▒ė^Ąž░l¼Fį┌╬óą┼│╔×ķĮ^ī”┴„┴┐╚ļ┐┌Ą─Į±╠ņŻ¼╬©ėąęĢŅlApp─▄Å─ė├æ¶╦∙╩Ż▓╗ČÓĄ─ĢrķgųąĘųę╗▒ŁĖ■ĪŻį┌Top10æ¬ė├ųąŻ¼į┌ŠĆęĢŅlŠ═š╝ĄĮ3éĆŻ¼“vėŹęĢŅlāH┤╬ė┌═§š▀śsę½Īó╬óą┼ĪóQQō■Ą┌╦─╬╗Ż¼É█Ųµ╦ćät╠Äė┌Ą┌░╦╬╗ĪŻ

╚²╩ŪŻ¼ļSų°ė├æ¶ūóęŌ┴”Ą─čĖ╦┘▀węŲŻ¼į┌ŠĆęĢŅlÅVĖµ╩š╚ļęÓį┌čĖ├═į÷╝ėĪŻ

░¼╚ū╔įāöĄō■Ż¼2016─Ļć°ā╚į┌ŠĆęĢŅl╩ął÷ęÄ─Żęč▀_ 622.4 ā|Ż¼ŲõųąÅVĖµ╩š╚ļ╝s 326.2 ā|Ż¼═¼▒╚į÷ķL40%ĪŻ

ę└ššį┌ŠĆęĢŅlĄ─▒Š┘|┐┤Ż¼ĮøØ·─Żą═ = ė├æ¶┐éęÄ─Ż * ė├æ¶╚╦Š∙ė^┐┤ĢrķL * å╬╬╗ĢrķgĄ─ÅVĖµūā¼FĪŻ╚ńĮ±Ż¼Ųõ╚²éĆ║╦ą─ųĖś╦öĄō■Č╝į┌ĘĆĮĪį÷ķLŻ¼¤oę╔└¹║├ė┌š¹éĆąąśIĪŻ

Č■Īóā╚╚▌ĖČ┘MĄ─Ž¹┘M┴ĢæTß╚Ų

“vėŹ╣½╦ŠĖ▒┐é▓├īOųęæčį°šä╝░Ż¼Å─ĖČ┘MĢ■åTī”ęĢŅlė├æ¶┐éöĄĄ─ØB═Ė┬╩Ż¼ęį╝░─┐Ū░ĖČ┘MĢ■åTį÷ųĄ╦┘Č╚┐┤Ż¼╬┤üĒŻ¼į┌ŠĆęĢŅlĖČ┘MĢ■åT▀Ćėą▓╗ÕeĄ─į÷ķL┐šķgŻ¼Ūę▀Ć╬┤┐┤ĄĮį÷╦┘Ę┼ŠÅĄ─█EŽ¾ĪŻ

╚ńĮ±Ż¼ā╚╚▌ĖČ┘Męč│¼ąąśIŅAŲ┌Ż¼ę▓×ķęĢŅląąśIį÷╠Ē┴╦ą┬Ą─╔╠śIūā¼FĘĮ╩ĮĪŻ

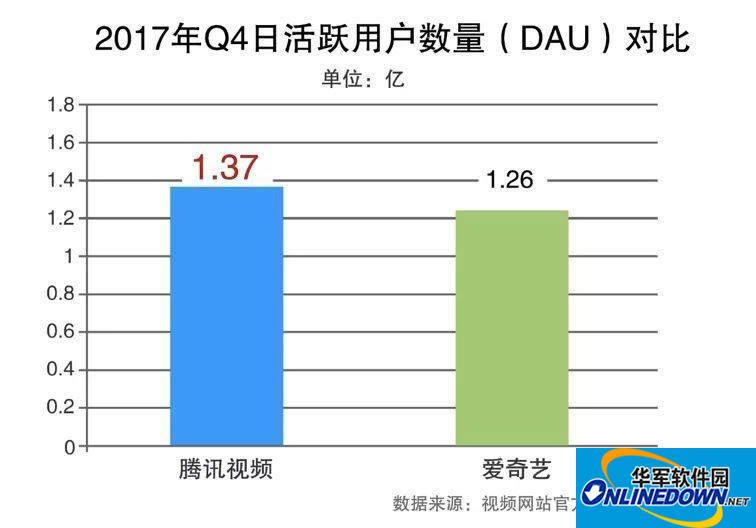

ō■“vėŹūŅą┬žöł¾’@╩ŠŻ¼“vėŹęĢŅlĖČ┘MĢ■åTöĄęč▀_6259╚fŻ¼2017─ĻĄ┌╦─╝ŠČ╚Ż¼ŲõęŲäėČ╦╚šŠ∙╗Ņ▄Sė├æ¶öĄĖ³╩Ū▀_ĄĮ1.37ā|Ż¼▒Ż│ųąąśIŅIŽ╚ĪŻ═¼ĢrŻ¼É█Ųµ╦ćšą╣╔Ģ°ęÓ’@╩ŠŻ¼ŲõĖČ┘MĢ■åTęÄ─Ż6010╚fŻ¼Ģ■åT╩š╚ļÅ─2015─Ļ9.97ā|į¬╔ŽØqĄĮ2017─Ļ65.36ā|į¬ĪŻī”▒╚ā╔éĆŲĮ┼_2017─Ļ╚½─Ļį┬ARPUŻ¼“vėŹęĢŅlęį13.9į¬ŅIŽ╚ĪŻŲõ╦¹ęĢŅlŠWšŠę▓ĘeśOĖ·▀MŻ¼═©▀^¬Ü╝ęā╚╚▌ĪóūįųŲā╚╚▌Ą╚čĖ╦┘Ęe└█ęĢŅlĖČ┘Mė├æ¶ĪŻ

ęį┤╦üĒ┐┤Ż¼└^ÅVĖµ╩š╚ļų«║¾Ż¼ė├æ¶ĖČ┘M╩š╚ļ╚šØuß╚ŲŻ¼▓óėą═¹│╔×ķ╬┤üĒ╩š╚ļį÷ķLĄ─║╦ą─“īäė┴”ĪŻ

Š┐Ųõ║╦ą─įŁę“¤o═Ō║§ā╔³cŻ║

ę╗╩ŪĮøØ·┐ņ╦┘░lš╣Ħäė╠ōöMŠ½╔±ŅÉĄ─ā╚╚▌Ž¹┘Mß╚ŲĪŻ▀@³cĘŪ│ŻĘ¹║Ž±R╦╣┬ÕĄ─ąĶŪ¾└ĒšōŻ¼ė╚Ųõ╩Ū╬─Ŗ╩«aśIīó▀M╚ļ┤¾▒¼░lĄ─³SĮĢr┤·Ż¼«ö╚╦éāį┌╬’┘|ąĶŪ¾▒╗│õĘųØMūŃ║¾Ż¼Ģ■ųØu╔²╝ēĄĮī”Š½╔±īė├µĄ─Ž¹┘MĪŻÅ─║Ļė^īė├µĘų╬÷Ż¼─┐Ū░╬─Ŗ╩«aśIš╝ć°ā╚GDP┐é┴┐4%Ż¼į┌╚╦Š∙GDPųąę▓ų╗š╝4%Ż¼Č°į┌░l▀_ć°╝ę▀@ā╔ĒŚųĖś╦Ęųäe×ķ20%║═10%-15%Ż¼┐╔ęŖųąć°░lš╣Øō┴”║▄┤¾ĪŻ

Č■╩Ūą┬ųą«a┼c─Ļ▌pŽ¹┘M╚║¾wī”ā×┘|ā╚╚▌Ą─ĖČ┘MęŌįĖ├„’@Ė─╔ŲĪŻ┼cĖĖ─Ėę╗▌ģ▓╗═¼Ż¼ą┬ųą«a┼c─Ļ▌pŽ¹┘M╚║¾w╬’┘|Śl╝■╝░Š½╔±ŁhŠ│ŽÓī”ā×įĮŻ¼ŽÓ▌^ārĖ±Č°čįŻ¼Ųõī”ĢrķgĖ³×ķ├¶ĖąŻ¼▓╗įĖęŌ║─┘M┤¾┴┐Š½┴”╚źĖ„┤¾Ų¼į┤ŠWšŠ╦č╦„Ų¼į┤Ż¼ęÓ▓╗įĖīóĢrķgĖČųTė┌ÅVĖµų«╔ŽĪŻę“┤╦Ż¼ė├æ¶Ė³įĖęŌ×ķā×┘|ā╚╚▌ęį╝░├ŌÅVĖµ“}ö_ĖČ┘MŻ¼ī”¾w“×Ė³āץ─į┌ŠĆęĢŅlŠWšŠĄ─ŲĘ┼Ųųęš\Č╚ę▓į┌ų▓Į╠ß╔²ĪŻ

Č°Å─╣½ķ_öĄō■üĒ┐┤Ż¼Įžų╣17─ĻĄūŻ¼ė├æ¶▓╗āHī”Ņ^▓┐ŲĘ┼ŲÉ█Ųµ╦ć║═ā×┐ß▒Ż│ųų°27%║═16%Ą─Ė▀šJų¬Č╚ĪŻū„×ķ║¾üĒš▀Ą─“vėŹęĢŅlęč═©▀^ā×┘|Ą─ā╚╚▌║═¾w“ׯ¼½@Ą├┴╦44%Ą─ŲĘ┼ŲšJų¬Č╚Ż¼š╝ō■ąąśI░±╩ūĪŻ

į┌®Ėń┐┤üĒŻ¼Ė³āץ─╔╠śIūā¼FŻ¼īó╩╣ŲĮ┼_ėąĖ³ČÓ┘Y▒Š┘Å╚ļā×┘|░µÖÓŻ¼į┘“īäėą┬ė├æ¶ęÄ─Ż╝░╩╣ė├ĢrķLį÷ķLŻ¼Å─ȰĦüĒĖ³ČÓūā¼FŻ¼ęį┤╦ą╬│╔┴╝ąį裣hĪŻ

╝┤Ī░ā×┘|░µÖÓ╬³ę²ĖČ┘MĪ·ęĢŅlŠWšŠ╩š╚ļį÷╝ėĪ·░µÖÓķ_ų¦į÷╝ėĪ·╔Žė╬CP╔╠╩š╚ļį÷╝ėĪ▒Ż¼ĖČ┘Mā╚╚▌śIæBĄ─ß╚ŲŻ¼īó│ų└m╝ėÅŖį┌ŠĆęĢŅląąśIĄ─▀ē▌ŗµ£ŚlĪŻ

ęįÅØĄ└│¼▄ćĄ─“vėŹęĢŅl×ķ└²Ż¼ō■VlinkageöĄō■’@╩ŠŻ¼2017─Ļ╚½ŠW¤ß▓źTOP20Ą─Ė▓╔w┬╩Ż¼“vėŹęĢŅlš╝80%Ż©16▓┐Ż®ŅIŽ╚É█Ųµ╦ćĄ─75%Ż©15▓┐Ż®Ż╗ŠC╦ćĘĮ├µŻ¼“vėŹätęįš╝45%Ż©9▓┐Ż®ŅIŽ╚É█Ųµ╦ćĄ─40%Ż©8▓┐Ż®ĪŻ’@╩Š│÷“vėŹęĢŅlŪÕ╬·Ą─░lš╣┬ĘÅĮŻ║═©▀^ā×┘|IP╬³ę²║Ż┴┐ė├æ¶Ż¼Å─Č°½@Ą├ĖČ┘M┼cÅVĖµ╩š╚ļĄ─┐ņ╦┘į÷ķLŻ¼▓óį┌┤╦╗∙ĄA╔ŽčĖ╦┘öU│õļŖė░ĪóŠC╦ćĪóäė┬■Ą╚žSĖ╗ā╚╚▌Ż¼×ķė├æ¶Ä¦üĒĖ³ā×¾w“ׯ¼Å─Č°▀M╚ļš²Ž“裣hŻ¼Į©┴óūo│Ū║ėĪŻš²╚ńīOųęæč╦∙šfŻ¼Ī░«öę╗ŪąŚl╝■Š▀éõĄ─Ģr║“Ż¼─Ńų╗ę¬╠ß╣®║├Ą─ā╚╚▌Š═ąą┴╦ĪŻĪ▒

╚²ĪóĘų╬÷┼cš╣═¹

Å─░┘╗©²RĘ┼ĄĮ╚²ÅŖĀÄ░įŻ¼╬┤üĒŻ¼į┌ŠĆęĢŅlĄ─ąąśI╝»ųąČ╚īó▀Mę╗▓Į╠ßĖ▀Ż¼±R╠½ą¦æ¬Ė³ÅŖĪŻ

į┌ŠĆęĢŅlĮøÜv┴╦Å─æć°╚║ą█ĖŅō■ĄĮĮ±╠ņBATæ┬įĘ÷│ųŽ┬Ą─╚²Ęų╠ņŽ┬ĪŻ

2009ų┴2011─ĻŻ¼ęįā×┐ß×ķ╩ūĄ─Ž╚ąąš▀╝Ŗ╝ŖĄŪĻæ├└ć°╝{╦╣▀_┐╦ĪŻ║¾Ų┌Ż¼ļSų°BATĄ─▀M╚ļŻ¼ąąśIĖ±Šų░l╔·Š▐ūāŻ¼“vėŹŲņŽ┬“vėŹęĢŅlŻ¼░┘Č╚ŲņŽ┬É█Ųµ╦ćŻ¼░ó└’ŲņŽ┬ā×┐ߊWŻ¼ęč└╬└╬░č┐žį┌ŠĆęĢŅlŪ░╚²ÅŖĄ─╬╗ų├ĪŻ

╚ńĮ±Ż¼Ą┌ę╗╠▌ĻĀŲ¾śIŻ¼±R╠½ą¦æ¬▒M’@Ż¼║╦ą─š²į┤ė┌┘Y▒Šā×ä▌╝░ęÄ─Żą¦æ¬ĪŻ

Č╝ų¬Ą└Ż¼ęĢŅl╩ŪéĆĪ░¤²ÕXĪ▒Ą─╗ŅŻ¼Å─ĦīÆĄĮ░µÖÓŻ¼ęĢŅląąśIęįā╚╚▌×ķĖ∙╗∙Ż¼Č°ā╚╚▌│╔▒ŠĄ─╦«Øq┤¼Ė▀Ż¼ūī┘YĮ═Č╚ļ│╔×ķ¤oĄūČ┤Ż¼╩╣Ą├ęĢŅląąśIĄ─ĖéĀÄ│╔×ķ┘Y▒ŠĄ─▓®▐─Ż¼Ņ^▓┐ą¦æ¬’@ų°ĪŻ

Ė∙ō■░¼╚mVideo TrackeröĄō■’@╩ŠŻ¼ęį“vėŹęĢŅl║═É█Ųµ╦ć×ķ╩ūĄ─ļpŠ▐Ņ^ĖéĀÄ╝ż┴ęŻ¼“vėŹęĢŅlĢ║╠ÄŅIŽ╚Ż¼Ą½ā×ä▌į┌ų▓ĮöU┤¾ĪŻÅ─2017─Ļ5į┬ķ_╩╝Ż¼“vėŹęĢŅlĄ─į┬┐é▓źĘ┼įOéõöĄę╗ų▒│¼▀^É█Ųµ╦ćŻ╗2018─Ļ2į┬Ż¼“vėŹęĢŅl7.9ā|ĪóŅIŽ╚É█Ųµ╦ćĄ─7.1ā|ĪŻČ°Å─╣┘ĘĮ╣½▓╝Ą─╚š╗Ņė├æ¶▒╚▌^Ż¼2017─ĻĄ┌╦─╝ŠČ╚“vėŹęĢŅlę▓ęį1.3ā|Ą─╚š╗ŅŅIŽ╚É█Ųµ╦ć1.26ā|Ż¼ļpĘĮĖéĀÄ╝ż┴ęĪŻ

į┌®Ėń┐┤üĒŻ¼╚fūā▓╗ļxŲõū┌Ż¼ė├æ¶╩╝ĮK╩Ūę╗Ūą╔╠śI¾wĄ─║╦ą─ĪŻ║¾Ų┌Ż¼ęĢŅlŠWšŠĄ─ĖéĀÄųž³cę▓īóÅ─┴┐▀węŲĄĮ┘|Ż¼Ž┬░ļł÷ų„┤“Ī░│¼╝ēė├æ¶╦╝ŠSĪ▒║═ā×┘|ā╚╚▌ĪŻ

ā╚╚▌ĖČ┘M╝░ÅVĖµ╩šęµŻ¼“īäėęĢŅlŠWšŠī”ā×┘|ā╚╚▌Ą─┐žųŲ┴”Ż¼ōĒėąĖ▀┐┌▒«Ą─Š½ŲĘ╗»ā╚╚▌╚į╩Ū║╦ą─ĖéĀÄ┴”ĪŻ

“vėŹęĢŅlį┌┤╦┐╔ų^Ž┬ūŃ╣”Ę“Ż¼Į±─ĻŻ¼į┌Ņ^▓┐ā╚╚▌ā”éõ╔ŽŻ¼ĪČ╚ń▄▓é„ĪĘĪóĪČĘ÷ōuĪĘĄ╚īó╚½ŠW¬Ü▓źŻ╗ĪČ╚²ć°ÖC├▄ų«Øō²łį┌£YĪĘĪČ╔│║ŻĪĘĪČ╣Ē┤Ą¤¶ų«┼ŁŪńŽµ╬„ĪĘĪČ╚½┬ÜĖ▀╩ųĪĘĪČ╚²╔·╚²╩└šĒ╔ŽĢ°ĪĘĄ╚ųž░§ūįųŲäĪę▓Ģ■┼cė├æ¶ęŖ├µŻ╗ĪŻęįĪČ├„╚šų«ūėĪĘĪČäōįņ101ĪĘĪČ═┬▓█┤¾Ģ■ĪĘĪČ░▌═ą┴╦▒∙ŽõĪĘĄ╚×ķ┤·▒ĒĄ─ŠC╦択ĻćęÓ║┴▓╗╩Š╚§Ż╗äė┬■ĪóļŖė░Īó╝oõøŲ¼ĪóŠĆ╔Žę¶śĘĄ╚░ÕēKČ╝īó╚½┴”╝ė┤aŻ¼│ų└mśŗĮ©ČÓį¬Īó┴ó¾wĄ─ā╚╚▌ŠžĻćĪŻā×┘|ā╚╚▌Ą─│ų└m▌ö│÷Ż¼│╔×ķ“vėŹęĢŅlī”ė├æ¶█`ąąĪ░│¼╝ēė├æ¶╦╝ŠSĪ▒Ą─Ė∙▒Š╦∙į┌Ż¼╬┤üĒŻ¼▀@ę▓īó╩ŪŲõęĢŅlĢ■åT╔·æB¾wŽĄĄ─Ė∙╗∙ĪŻ

╬┤üĒŻ¼ęĢŅląąśIąĶ┤“įņĪ░ŲĮ┼_ųęš\Č╚Ī▒Č°ĘŪĪ░ū„ŲĘųęš\Č╚Ī▒Ż¼Š½Ė¹ė├涾w“×ĪŻ

ŲĮ┼_ąĶę¬ėą│ų└m╔·«a║├ā╚╚▌Ą──▄┴”Ż¼×ķė├æ¶╠ß╣®Ī░ę╗ÖnĮėę╗ÖnĪ▒Ą─▀B└mā╚╚▌¾w“ׯ¼Č°ĘŪę╗▓┐¤ß▓źäĪ│╔×ķĖČ┘MĢ■åTŻ¼Č°į┌äĪ▓źĮY╩°║¾ė╬ū▀Ųõ╦¹ŲĮ┼_ĪŻį┌▀@└’┐╔ęį³c┘ØŽ┬2017─Ļ“vėŹęĢŅlĄ─ūįųŲäĪ┼┼▓źŻ║Å──Ļ│§Ą─ĪČ╣Ē┤Ą¤¶ų«Š½Į^╣┼│ŪĪĘĪóĪČÓl┤ÕÉ█Ūķ9ĪĘŻ¼ĄĮ╩ŅŲ┌ÖnĄ─ĪČ╣Ē┤Ą¤¶ų«³SŲżūėē×ĪĘĪóĪČļp╩└īÖÕ·ĪĘŻ¼į┘ĄĮ9-10į┬Ą─ĪČ╩╣═Įąąš▀2ĪĘĪóĪČõńą─’L▒®3ĪĘŻ¼ūŅ║¾╩Ū─Ļ╬▓Ą─ĪČų┬╬ęéāå╬╝āĄ─ąĪ├└║├ĪĘĄ╚ą╬│╔┴╦ę╗ŚlŽÓī”│ų└mĄ─▒¼┐ŅĦŻ╗ī”▒╚É█Ųµ╦ćĢrķg╔ŽĘų╔óĄ─┼┼▓źĘĮ╩ĮĖ³╝ė─▄ē“ą╬│╔ė├涚│ąįĪŻ

╚ń╣¹šf│ų└mĄ─║├ā╚╚▌╩ŪĪ░µz╝ūĪ▒Ż¼─ŪĪ░┐š┤░Ų┌Ī▒¤oę╔╩ŪĪ░▄ø└▀Ī▒Ż¼ė├æ¶│╔×ķĖČ┘MĢ■åTŻ¼▒ž╚╗ī”ŲĮ┼_ėą╦∙Ų┌┤²Ż¼ŲĮ┼_ąĶĮĶų·å╬ū„ŲĘĄ─ųęš\Č╚╬³╝{ė├æ¶Ż¼▀MČ°ė├│ų└mĄ─ā×┘|ā╚╚▌╚║īóŲõ▐D×ķī”ŲĮ┼_Ą─ųęš\Č╚Ż¼īó╩ŪŠ½Ė¹ė├涾w“ץ─ųžųąų«ųžĪŻ

╦─ĪóĮYšZ

ęĢŅlŠWšŠ│§ćLĖČ┘MĘ■äšų┴Į±Ą┌Š┼éĆ─ĻŅ^ĪŻ

╚ńĮ±Ż¼ā╚╚▌ĖČ┘M╔·æBęč╚╗ß╚ŲŻ¼

└Ķ├„Ū░ę╣Ż¼╔Ž░ČęčĮ³į┌Õļ│▀ĪŻ

╬─Ż║ÕX®Ż¼īOą└ęÓėąžĢ½IĪŻ